Taschengeld Dos and Don’ts – Alles was Du wissen musst.

Mit eigenem Geld gewinnen Kinder und Jugendliche ein riesiges Stück Freiheit in ihrem jungen Leben. Sie werden von Bittsteller*innen zu freien Entscheider*innen.

Obwohl Taschengeld so wichtig ist, gibt es doch immer wieder große Zweifel, ob es das Richtige ist. Vor allem tauchen immer wieder Fragen auf:

Was ist Taschengeld überhaupt? Was spricht dafür? Wieso spricht eigentlich nichts dagegen, obwohl es Gegenargumente gibt? Welche Entscheidungen sind zu treffen? Und was sind die 7 goldenen Regeln des Taschengeldes?

In unserem Kinderfinanzkurs gehen wir ausführlich auf diese und weitere Fragen rund um die finanzielle Versorgung von Kindern ein.

Auch als Podcast oder Video

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Was ist Taschengeld?

Das ist erstmal ein (kleiner) Betrag, der jemanden ohne Einkünfte regelmäßig gezahlt wird. In der Regel sind dies Kinder. Aber unter bestimmten Voraussetzungen auch Jugendliche und erwachsene Menschen.

Wir bleiben im Artikel bei Kindern und schauen uns Taschengeld detailliert an. Dieses können übrigens Eltern, Personensorgeberechtigte oder andere verantwortliche Menschen an Kinder geben.

Wofür ist eigenes Geld für Kinder so wichtig?

Taschengeld erfüllt gleich mehrere Zwecke und ist daher besonders sinnvoll. Das kann jetzt natürlich jede*r behaupten. Hier sind die Argumente, um es zu bekommen.

Selbstständigkeit & Selbstwirksamkeit

Der Nachwuchs kann mit dem eigenen Geld eigenständige Entscheidungen treffen. Beispielsweise auf dem Heimweg noch kurz am Kiosk anhalten und die neueste Lieblingszeitschrift kaufen.

Diese Möglichkeit gäbe es ohne nicht.

Durch die Selbstständigkeit erfährt das Kind auch beim Geld die eigene Selbstwirksamkeit: “Mit dem Geld kann ich Dinge in der Welt bewirken und verändern.”

Klar, kann es die 10. Kugel Eis oder die gefühlt 50. Sammelkartenpackung sein. Es kann aber auch eine Spende im Tierpark oder beim schulischen Spendenlauf sein. Oder einen Lieblingsmenschen auf eine Bretzel einladen.

Das Kind erlangt die Fähigkeit, selbstständig die Welt für sich und andere mit Geld zu verändern.

Eigenverantwortung & Fehler machen

Bekommt ein Kind eigenes Geld zur Verfügung, bekommt er*sie gleichzeitig Verantwortung übertragen. Das Kind hat nun eine Menge Dinge zu berücksichtigen und zu klären:

- Was möchte ich von meinem Geld kaufen?

- Wo bewahre ich mein Geld auf?

- Lerne ich ein eigenes Girokonto zu verwalten?

- Wie viele Münzen und Scheine nehme ich mit in die Schule, zu Freund*innen und Co?

- Wie viel Geld möchte ich für später sparen?

- Ich kann mir etwas nicht leisten: Wie gehe ich damit nun um?

Dieses Geld ist zum Üben da. Beim Üben passieren Fehler. Daher werden zu Beginn auch schlechtere Entscheidungen getroffen. Mit denen wird das Kind einen Weg finden umzugehen. Vor allem, wenn sie*er von Dir als Elternteil dabei begleitet wird.

Unabhängigkeit

Selbst über Geld entscheiden zu können, bedeutet auch unabhängig von dem*der Geldgeber*in zu sein. Statt für jede Überlegung nach Geld fragen zu gehen, kann das Kind nun selbst diese Entscheidung treffen.

Diese Unabhängigkeit kann es niemals geben, wenn jedes Mal um Geld gebeten werden muss. Denn mit der Frage ist klar: Es gibt eine Person, die das letzte Wort hat. Und diese Person ist nicht der*die Fragende. Fehlentscheidungen können dadurch nicht getroffen werden.

Wertschätzung & Vertrauen

Sobald wir Eltern unseren Kindern einen Geldbetrag zur Verfügung geben, drücken wir damit sehr viel Vertrauen und dadurch auch Wertschätzung aus.

Besonders, wenn Eltern die 7 goldenen Regeln des Taschengeldes berücksichtigen, ist dies ein riesiger Vertrauensbeweis.

Das stärkt die Eltern-Kind-Beziehung und bei Herausforderungen ist es dadurch viel leichter die Eltern um Rat zu fragen.

Gefühl für Mathematik, Zahlen und Budgets entwickeln

Selbstständig und angemessen einkaufen zu gehen, bedeutet gleichzeitig sich mit Mathe, mit Zahlen und mit Budgets auseinanderzusetzen. Mit 5 Euro in der Hand gibt es nur eine begrenzte Menge an Dingen, die sich das Kind im Supermarkt kaufen kann.

Um die 5 Euro einzuhalten, müssen die Preise zusammengerechnet werden, müssen ggf. Produkte verglichen werden und muss vorher bereits ein Plan bestehen, was man haben will.

Möchte das Kind nun etwas für 10 Euro, braucht sie*er Wege um die fehlenden 5 Euro zu bekommen. Das kann sparen sein. Es kann aber auch sein, sich mit jemanden zusammenzutun und es gemeinsam zu kaufen. Oder etwas ganz anderes.

Taschengeld ist also ein hervorragendes Mittel für finanzielle Bildung. Vor allem, wenn Entscheidungen gemeinsam mit den Eltern offen reflektiert werden können.

Wieso ist es für Dich so wichtig, dem Kind regelmäßig eigenes Einkommen zu zahlen?

7 Gründe gegen Taschengeld und wieso sie nicht gelten

Das war ganz schön schwer, hier etwas zu finden. Glücklicherweise bin ich auf einen Artikel der Bank Austria gestoßen, die ihre Kund*innen gefragt haben.

Was könnten Nachteile des Geldes für Kinder sein? Warum zahlst Du keins? Was sind Argumente dagegen?

Auf die Argumente gehen wir nun einzeln ein. Alle Zitate stammen aus dem Artikel der Bank Austria.

Verschwendung wird gefördert: „In Monaten, in denen unsere Tochter nicht das ganze Geld ausgibt, würde sie vermutlich am Ende des Monats das übrig gebliebene Geld für unnötige Sachen ausgeben. Ich denke, da braucht es noch das Bewusstsein rund ums Thema Sparen, aber das ist definitiv ein Grund, warum wir ihr noch kein Taschengeld geben.“

Provokante Gegenfrage wäre: “Lebt Ihr das als Eltern vor? Also am Ende des Monats noch schnell alles Geld rauszuhauen und es damit zu verschwenden. Wenn ja: Woher soll Eure Tochter etwas anderes kennen oder etwas anderes tun?”

Sachlicher formuliert: Die Eltern befürchten, dass Ihre Tochter noch kein Bewusstsein fürs Sparen hat und dieses erst entwickeln muss. Exakt dafür ist Taschengeld da. Die eigenen Bedürfnisse und Wünsche kennenzulernen und in der Lage zu sein (oder auch nicht) diese umzusetzen. Taschengeld ist also DAS Mittel, um ein Bewusstsein fürs Sparen zu entwickeln.

Keins zu geben und die Tochter immer wieder um Geld fragen zu lassen, fördert viel eher die Verschwendung. Denn die Regulation, ob Geld ausgegeben wird oder nicht, liegt bei den Eltern und eben nicht bei der Tochter. Damit bleibt der gesamte Lernprozess aus. Gleichzeitig besteht die Gefahr, dass die Tochter lernt “da gibt’s eine unendliche Geldader”.

Der Vergleich mit anderen Kindern: „Für Kinder kann Taschengeld auch ein großer Nachteil sein, wenn in der Schule darüber gesprochen wird, verglichen wird, und sich Kinder über jene lustig machen, die weniger Taschengeld bekommen.“

Provokante Gegenfrage wäre: “Und deshalb ist es besser das eigene Kind ohne einen einzigen Cent ins Rennen zu schicken?”

Sachlicher formuliert: Vergleiche finden wegen allem möglichen statt und gehören zum kindlichen Entwicklungsprozess. Sei es Kleidung, Wohnort, Job der Eltern oder das neuste Spielzeug. Bei uns waren es damals die Handys, die als DAS Statussymbol gesehen wurden.

Erwachsene befinden sich beim Gehalt im selben Vergleichsmodus. Wer als Kind bereits gelernt hat, damit umzugehen und sich auf sich selbst und die eigenen Erfolge zu schauen, wird es als Erwachsene*r deutlich leichter haben.

Wenn das also beim Geld auftaucht, dann freue Dich lieber über die Lern- und Entwicklungschance anstatt es nicht zu geben.

Streit um die Höhe des Geldes: „Eine Überlegung bei uns, ob wir Taschengeld geben wollen oder nicht, war, ob die Kinder unterschiedlichen Alters damit umgehen können, dass sie unterschiedlich viel Geld bekommen.“

Auch das ist etwas, das sich nicht nur aufs Geld bezieht. Wie sieht es mit Verabredungen aus? Mit Ausgangszeiten? Oder Freizeitbesuchen? Bei Geschwistern gibt es sehr viele Punkte, die die älteren Kinder umsetzen dürfen oder haben und die Kleineren sich noch gedulden müssen.

Das ist wichtig, Geduld zu lernen. Zu lernen, dass nicht alles jetzt sofort und am besten gestern vorhanden sein muss.

Wichtig ist dabei eine transparente Kommunikation und ein faires Modell. Beides liegt in der Verantwortung der Eltern.

Finanzielle Schwierigkeiten in der Familie: „Bei mehreren Kindern können Eltern in finanzielle Schwierigkeiten kommen.“

Richtig. Bei drei Teenager-Kids und jeweils 40 Euro im Monat, kommt ein ordentliches Sümmchen von 120 Euro pro Monat zusammen. Das kann zur finanziellen Belastung führen.

Deswegen vollständig darauf zu verzichten, ist dennoch nicht sinnvoll und auch nicht nötig. Erstens können Eltern die finanzielle Situation mit ihren Kindern altersgerecht besprechen. Zweitens nutzen auch die Eltern einen Teil des Geldes für Dinge für das eigene Vergnügen. Sei es der Kaffee, der Kinoabend oder Besuch bei Freund*innen mit dem Auto.

Die Höhe der Summe kann dann so hoch wie möglich und so niedrig wie nötig angesetzt werden.

Statt 40 Euro im Monat gibt es dann nur 10 Euro oder 5 Euro.

Wenig Überblick über die Ausgaben der Kinder: „Der Grund, warum ich kein Taschengeld gebe, sondern lieber von meinen Söhnen um Geld gefragt werde, ist, dass ich so über die Ausgaben der Kinder informiert bin. Ich will nicht, dass sie ihr Geld sinnlos ausgeben.“

Genau das ist der Sinn vom Geld für die Kinder. Das Eltern eben NICHT mehr die Kontrolle über ALLE Ausgaben haben. Es ist der Entwicklungsschritt, den Kinder und Eltern durchlaufen. Das ist die Selbstständigkeit, die Selbstwirksamkeit, die Eigenverantwortung, die Unabhängigkeit, die Wertschätzung und das Vertrauen.

Hier Kontrolle auf das eigene Kind auszuüben, belastet die Beziehung immer wieder aufs Neue.

Wie sollen Kinder in diesen Lebensjahren so lernen, selbst Entscheidungen zu treffen? Fehlentscheidungen zu treffen? Sich über eine Ausgabe zu ärgern? Das wird alles vorenthalten.

Das Abgeben von Kontrolle ist eines der wichtigsten Argumente für eigenes Geld!

Frustration: „Taschengeld kann zu Frustration führen, da die Kinder nicht erkennen, was sie sich alles leisten können, sondern eher, was sie sich nicht leisten können – ganz nach dem Motto: Hätte ich letzte Woche nicht dieses oder jenes gekauft, könnte ich mir jetzt diese Zeitschrift kaufen.“

Jaaaaa. Genau. Das ist doch wunderbar. Treffend den Sparprozess beschrieben. Wenn ich eine tolle Langzeitreise machen will, aufs Konto schaue und merke, dass ich es mir nicht leisten kann, brauche ich doch Werkzeuge, damit umzugehen.

Wieso dem eigenen Kind in jungen Jahren diese Erfahrungen verwehren? Dadurch wird das Kind doch nicht mündiger oder ist geschützter. Im Gegenteil. Sie*Er wird mit voller Absicht ins offene Messer laufen gelassen.

Statt Erfahrungen zu klauen, lieber über sie sprechen, sie begleiten und Wege des Umgangs aufzeigen.

Haushaltsgeld statt Taschengeld: „Wir geben unseren Söhnen kein Taschengeld per se, sondern geben ihnen für erledigte Aufgaben im Haushalt Geld. Damit bereiten wir sie in gewisser Hinsicht darauf vor, wie die Arbeitswelt funktioniert.“

Absolutes No-Go. Haushaltstätigkeiten sind Familientätigkeiten. Diese sind als Familie zu verteilen und jedes Familienmitglied hat einen Anteil zu übernehmen. So funktioniert ein Haushalt. In dem Moment, in dem für das Müll raustragen bezahlt wird, wird der Müll und ähnliche Tätigkeiten nur noch für Bezahlung erledigt. Dein Kind ist nicht Deine Angestellter.

Bekommt Ihr als Familie eine Zahlung für Eure Pflege- und Hausarbeit und beteiligt sich Dein Kind daran, dann könnt Ihr die – als Familie erhaltenen – Summe untereinander aufteilen.

Haushalt wird von Kindern genauso bedingungslos gemacht, wie Eltern Taschengeld bedingungslos geben. Sonst verfehlt beides ihren Sinn.

Diese Entscheidungen sind zu treffen

Entscheidet Ihr Euch für Taschengeld, dann stehen einige Entscheidungen an.

- Ab wann bekommt es Dein Kind?

- Wie viel bekommt Dein Kind in welchem Alter?

- Zahlst Du das Geld wöchentlich oder monatlich?

- Gibst Du es bar auf die Hand oder per Dauerauftrag auf eine Karte?

- Was bezahlt Dein Kind zukünftig von diesem Geld?

- Bis zu welchem Lebensjahr wird es Dein Kind bekommen?

Wann mit dem Taschengeld anfangen?

Typischer Startpunkt ist die Einschulung. Mit dem nächsten großen Schritt der Selbstständigkeit kommt auch eigenes Geld hinzu. Es ist durchaus sinnvoll, da die Kinder in der Grundschule mit Geld rechnen lernen und es im Sachunterricht näher kennenlernen.

In diesen Lebensjahren bietet es sich an, auch Zuhause mehr über Geld zu sprechen und das Taschengeld einzuführen.

Eine zweite Möglichkeit ist auf die Entwicklung des Kindes zu achten. Ab wann kommen Fragen wie “Kann ich x Euro haben, um mir das und das zu kaufen?”

Interesse an Geld und der Wunsch selbstständig etwas zu kaufen, zu schenken oder zu spenden, sind sehr gute Anzeichen, um mit dem Taschengeld zu beginnen.

Bei manchen Kindern passiert es mit 4 Jahren, bei anderen mit 8 Jahren.

Es braucht etwas Fingerspitzengefühl. Dafür ist es direkt an der Entwicklung des Nachwuchses orientiert.

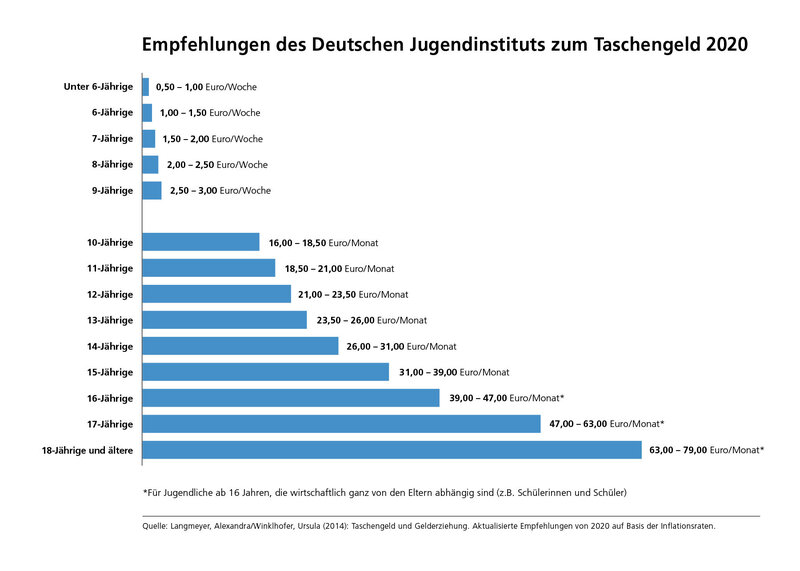

Wie viel Taschengeld in welchem Lebensjahr zahlen? (Empfehlung)

Grundsätzlich kann man sich an den Tabellen des Deutschen Jugendinstitutes orientieren. Diese Empfehlung der Taschengeldhöhe wird regelmäßig aktualisiert, berücksichtigt, auch Faktoren wie die Inflation und bietet damit einen guten Orientierungsrahmen.

Sicherlich ist heute ein anderes Taschengeld angemessen als vor 30 Jahren oder vor 45 Jahren. Eine Kugel Eis kostet heute schließlich auch deutlich mehr.

Die Taschengeldtabelle findest Du entweder direkt beim Jugendinstitut (DJI)oder hier untenstehend als Grafik.

Vorteile dieser Tabelle liegen in der Transparenz und der Vorausschau. Kinder wissen dadurch früh, was sie erwartet.

Alternativ könntest Du überlegen, wofür das Geld sein soll. Beispielsweise für sehr kleine Kinder, um sich eine Bretzel, Süßigkeiten oder ab und zu ein kleines Büchlein kaufen zu können. Die Taschengeldhöhe passt sich dem an. Eine Bretzel kostet vielleicht 90 Cent und ein kleines Buch 2 Euro. Damit das Kind nicht 5 Wochen sparen muss, könnte man das verfügbare Taschengeld auf 1 Euro pro Woche festlegen.

Am meisten Mehrwert kommt bei beiden Möglichkeiten heraus, wenn die Orientierungswerte aus der Taschengeldtabelle zusammen mit dem Kind besprochen werden und sich die Eltern die Höhe des Taschengelds nicht alleine überlegen.

Wöchentlich oder monatlich zahlen?

Am Anfang bietet sich eine wöchentliche Zahlung an. Klein- und Grundschulkinder haben noch kein ausgeprägtes Zeitverständnis und die Geduld entwickelt sich ebenfalls noch stark. Der Zeitraum eines Monats wäre zudem zu lang, um dann das höhere Einkommen gleichmäßig zu verteilen.

Werden die Kinder älter kann auf eine monatliche Zahlung gewechselt werden. Hier bietet sich der Wechsel auf die weiterführende Schule an. Auch hier gilt: am besten mit dem Kind gemeinsam besprechen und entscheiden. Vielleicht sagt sie*er, dass der wöchentliche Rhythmus gerade noch sehr gut ist.

Lieber bar oder auf die Karte zahlen?

Ähnlich wie beim Zahlungsrhythmus empfiehlt sich die greifbarere Variante zum Start. Taschengeld wird also zunächst bar gezahlt. Kinder haben dadurch die Chance das Geld im wahrsten Sinne des Wortes zu begreifen. Es anzufassen, damit zu spielen, ins Sparschwein zu werfen und damit zu bezahlen.

Bei einer Taschengeldkarte oder einem Taschengeldkonto ist das schon viel abstrakter. Das Geld landet irgendwo bei einer Bank. Wie viel auf dem Girokonto drauf ist, erfährt das Kind nur durch einen Kontoauszug oder beim Login ins Online-Banking. Aber was bedeutet eigentlich die Zahl, die da steht?

Bevor der Wechsel aufs Konto stattfinden kann, braucht das Kind also ein Verständnis was die Zahlen auf einem Blattpapier oder am Bildschirm Wert sind. Auch hier bietet sich mit etwas Verzögerung der Übergang zur weiterführenden Schule an.

Auf die Gefahr, dass ich mich wiederhole: die Entscheidung triffst Du gemeinsam mit Deinem Kind.

Was soll vom Taschengeld bezahlen werden?

Die Frage ist zu umständlich. Besser wäre zu fragen, was alles nicht bezahlt werden soll. Nicht übernommen werden alle Alltags- und Schulsachen: Keine Kleidung, keine Hefte, keine Stifte und Co.

Vom Geld des Kindes werden nur die Dinge bezahlt, die das Kind gerne zusätzlich hätte: extra Spielzeug, extra Essen, extra Kinobesuche und Co.

Im jugendlichen Alter kannst Du über Budgets nachdenken. Dazu später ein paar Gedankenanstöße.

Wie lange Taschengeld zahlen?

Vielleicht hast Du es in der Taschengeldtabelle des Jugendinstituts gesehen. Dort war ein * mit dem Hinweis, dass die Summe als Empfehlung gilt, so lange das Kind vollständig finanziell abhängig ist.

Das ist auch unsere Empfehlung. Das eigene Geld ist sehr sinnvoll, so lange der Nachwuchs finanziell vollständig von Dir (und Deinem Lieblingsmenschen) abhängig ist. Eben aus den oben genannten Vorteilen.

Sobald diese Abhängigkeit in Teilen aufgelöst wird, bietet es sich auch an die Taschengeldhöhe zu reduzieren oder vollständig in ein Budgetgeld umzuwandeln.

Während unserer Ausbildung bekam Marielle ihr Kindergeld als Budget und Mike Benzingeld.

Das sind die 7 goldenen Regeln des Taschengeldes

Taschengeld hat sehr, sehr viele Vorteile. Falsch eingesetzt, wird es jedoch zu einem gefährlichen Werkzeug, das viel Schaden anrichten kann.

Damit Dir das nicht passiert, gibt es diese 7 goldenen Regeln des Taschengeldes.

Steht Kindern Taschengeld zu?

Nein.

Es gibt kein Gesetz, das vorschreibt, dass Kinder oder Jugendliche Taschengeld verdienen. Vielmehr liegt es bei Euch als Familie (inkl. Kind) diese Entscheidung zu treffen.

Taschengeld darf nicht an Bedingungen geknüpft werden

Das mag so mancher Leserin aus der eigenen Kindheit noch anders kennen, aber dieses Geld gibt es bedingungslos und Bestrafung durch Taschengeldentzug ist keine Option. Ansonsten bleiben all die wunderbaren Lerneffekte aus, die wir zu Beginn besprochen haben.

Stattdessen wird es zu einem Bewertungsmaßstab des kindlichen Verhaltens. Und das ist sehr gefährlich für die kindliche Entwicklung und die Familiendynamik. Hier ein paar Beispiele:

Frei vom Anteil an der Hausarbeit

Für Müll rausbringen gibt es 50 Cent. Für Staubsagen 1 Euro. Und fürs Bad putzen 3 Euro. Kinder sind keine Angestellten. Sie sind Teil der Familie und Familienmitglieder beteiligen sich allein aufgrund der Zugehörigkeit am Haushalt. Oder wirst Du für Deine Haushaltstätigkeiten finanziell entlohnt?

Ansonsten erziehst Du Dein Kind nur etwas des Geldes wegen zu tun. Hat es genug Scheine in den Taschen, wirst Du solche Antworten hören: “Nö. Ich muss heute nicht den Müll rausbringen, habe noch genug Cash fürs Wochenende.” Ist das Dein Ziel?

Frei von schulischer Leistung

Geld für Noten zu geben, ist gerade bei Großeltern sehr beliebt. Dabei zerstört es jede intrinsische (eigene) Motivation etwas zu lernen. Der Lerneffekt bzw. die Erkenntnis, etwas Neues zu können wird bereits vom Körper mit genügend Freude belohnt. Kommt von außen verbale Anerkennung und Wertschätzung wird diese Freude noch verstärkt.

Geld wirkt dem entgegen!

Frei vom kindlichen Verhalten

Absolut immer ist die Zahlung frei vom kindlichen Verhalten. Methoden wie “Diese Woche warst Du besonders lieb, deswegen bekommst Du als Belohnung 1 Euro mehr.” oder “Diese Woche warst Du unartig, deswegen bekommst Du kein Geld.” sind die absolute Vollkatastrophe.

Die Liebe der Eltern mit Geld zu ersetzen oder Bestrafung damit auszudrücken, zerstört das Vertrauen, die Selbstwirksamkeit, die Selbstliebe und vieles mehr in Kindern und Jugendlichen.

Egal, wie schlecht sich Dein Kind in Deinen Augen verhalten hat: Wenn der Zeitpunkt für Taschengeld gekommen ist, dann gibt es das. Es muss nicht verdient werden. Sondern kommt einfach so. Ohne Hinweis. Ohne Kommentar. Ohne widerwillige Grimasse.

Taschengeld gehört dem Kind zur freien Verfügung

Auch das mag im ersten Moment eine (große) Herausforderung für Eltern darstellen, aber was sich das Kind vom eigenen Geld kauft, geht Eltern nichts an. Kontrolle auszuüben, steht dem Sinn des Taschengelds direkt entgegen.

Loslassen und als empathischer Begleiterin auftreten.

Fehlentscheidungen gehören dazu. Empathisch begleitet, bieten sie riesige Lernmöglichkeiten.

Das Gesetz regelt dies übrigens im Taschengeldparagraph 110 des BGB:

„Ein von dem Minderjährigen ohne Zustimmung des gesetzlichen Vertreters geschlossener Vertrag gilt als von Anfang an wirksam, wenn der Minderjährige die vertragsmäßige Leistung mit Mitteln bewirkt, die ihm zu diesem Zweck oder zu freier Verfügung von dem Vertreter oder mit dessen Zustimmung von einem Dritten überlassen worden sind.“ BGB

Taschengeld gibt es regelmäßig und ungefragt

Gemeinsam vereinbart ihr einen festen Termin für die Auszahlung. Beispielsweise montags nach der Schule und in den Ferien nach dem Mittagessen. Zu diesem Zeitpunkt gibt es immer die vereinbarte Taschengeldhöhe. Die Aufgabe daran zu denken und die Auszahlung zu tätigen, liegt bei den Eltern.

Nicht beim Kind.

Offen mit Kindern über Finanzen sprechen

Die Aussage hast Du vermutlich schon erwartet. Schließlich kam schon so oft vor: “Am besten offen mit Kindern besprechen.”

Kinder lernen über Modelle. Redet also offen übers Taschengeld und Dein eigenes Vermögen oder auch Schulden. Sucht Parallelen und Unterschiede. Erzählt Euch von Euren Sparzielen, über welche Ausgabe Ihr Euch neulich so gefreut und wann Ihr Euch über einen Fehlkauf geärgert habt.

Nebenjobs und Zusatzleistungen sind Extraeinnahmen

Alles, was das Kind zusätzlich einnimmt, sind Extraeinnahmen und werden nicht aufs Taschengeld angerechnet. Egal, ob es die 5 Euro von den Großeltern, der gefundene Euro am Straßenrand oder das erste Gehalt vom Zeitungsaustragen ist.

Ist das Kind pleite? Offen besprechen, statt weiteres Geld geben

Schulden gibt es nicht. Geld ist nicht unendlich verfügbar und kann auch nicht nach belieben hergezaubert werden. Wenn alles Geld ausgegeben wurde, dann müssen die Sammelkarten oder das super süße Kuscheltier eben noch warten.

Auch hier gilt: Empathisch begleiten, offen darüber sprechen, die Gefühle verstehen und gemeinsam Lösungsmöglichkeiten für die Zukunft herausfinden. Bei letzterem gibt das Kind die Geschwindigkeit vor. Will sie*er gerade keine Lösungen, dann abwarten und nicht erzwingen.

Was nicht geht, sind Aussagen wie “ Tja, hab ich Dir gleich gesagt. Jetzt haste Pech. Beim nächsten Mal hörst Du auf mich und sparst.” Würdest Du nochmal jemanden um Rat fragen, der*die Dir bei einem Fehler so ins Gesicht schlägt? Wir nicht.

Budgetgeld als Ergänzung

Hat das Kind oder Jugendliche*r eine bestimmte Weitsicht entwickelt, trifft einige selbstständige Entscheidungen und kann in Teilen Verantwortung für sich und andere übernehmen, können Budgets eingeführt werden.

Zum Beispiel Budgetgeld für Kleidung oder Mobilität. Dies kann im Kleinen beginnen und dann nach und nach ausgebaut werden.

Wichtig: Budgetgeld ist keine Taschengelderhöhung und auch kein Ersatz. Es ist eine Ergänzung. Ein zweckgebundener Betrag. Ein Budget zu verwalten ist zu Beginn eine recht schwere Aufgabe und benötigt Begleitung. Stelle also sicher, dass Dein Kind mit dem Budget auch das nötige Werkzeug erhält. Zum Beispiel das Führen eines Haushaltsbuches.

Community Fragen zu Taschengeld für Kinder

Folgende Fragen haben uns vor dem Verfassen dieses Artikels noch erreicht, auf die wir kurz eingehen wollen.

Was meint ihr zu der Tatsache, dass bei Minimalbeträgen eigentlich nichts richtiges gekauft werden kann bzw. eher Schund?

und

Hast du schon ansatzweise drin beim Thema „Frustration“. Aber ich habe bei Twitter von Nora Imlau gelesen, dass sie kein Taschengeld gibt und eines der Hauptargumente war, dass die Kinder am Anfang so wenig kriegen, dass sie wochenlang oder noch länger sparen müssen, um sich etwas leisten zu können, was sie gerne davon kaufen wollen (z.B. ist Lego oder anderes Spielzeug so teuer). Dies führe dann nur zu Frustration und die meisten Erwachsenen würden es auch nicht schaffen, so lange zu sparen und nix auszugeben. Was hast du dem entgegen zu setzen (mir fiel nämlich nix ein)…

Dazu gerne nochmal den Abschnitt “Wie viel Taschengeld zahlen?” lesen und die Taschengeldtabelle ansehen.

Als Ergänzung: Nirgends steht geschrieben, dass ein Kind immer die vollständige Summe zahlen muss, um sich etwas kaufen zu können. Liegt die Vereinbarung bei 1 Euro pro Woche und die Sammelkarten bei 6 Euro pro Packung, dann ist es sehr lange und damit sehr frustrierend, bis das Ziel erreicht ist. Sechs Wochen sind für ein 6-jähriges Kind ein extrem langer Zeitraum. (Überleg mal, wie lange Dir früher die Sommerferien vorkamen.)

Stattdessen könnt Ihr eigene Preise für bestimmte (wiederkehrende) Produkte gemeinsam festlegen. Eine Sammelkartenpackung kostet dann eine Zeit lang nur 2,50 Euro. Hat Dein Kind den Betrag gespart, kann es zu Dir kommen und sagen: “Ich will mit von meinem Geld neue Sammelkarten kaufen.” Du gibst dann den Restbetrag ohne Wertung hinzu.

So hat Dein Kind die Chance von den Vorteilen des Taschengeldes zu profitieren und kann zu Beginn eine überschaubare Menge managen.

Ab wann gebt ihr Taschengeld?

Wir werden Taschengeld von der Entwicklung unserer Kinds abhängig machen. Fragen sie zunehmend nach Geld, um eigene Kaufentscheidungen zu treffen, wird es Zeit für Taschengeld. Ob das nun mit 4 Jahren oder erst später einsetzt ist egal.

Allerdings hat unser 3-jähriger auch heute schon, immer wieder mit Geld zu tun. Wir gehen fast immer gemeinsam einkaufen. Er zahlt, gibt Geldscheine hin, bekommt Münzen zurück und lernt dadurch den Prozess kennen.

Ich finde beim Taschengeld erschreckend, dass es auch da einen Gender Pay Gap gibt. Fände einen Hinweis für andere Eltern dazu super!

Ja, das scheint richtig zu sein. Zumindest berichten Medien wie Spiegel und Focus darüber. Es wird eine Forsa-Studie aus 2021 herangezogen, laut der Mädchen über 11 Prozent weniger Taschengeld bekommen.

Die Studie selbst habe ich nicht finden können, werde mich aber nochmal auf die Suche begeben. Die Ergebnisse der Recherche packe ich dann in einen separaten Artikel.

Uneins über die Höhe des Taschengeldes als Eltern. Fundierte Empfehlung mit Erklärung.

Dazu nochmal den Abschnitt “Wie viel Taschengeld zahlen?” lesen. Ansonsten würden wir die Diskussion öffnen und unser Kind dazu holen. Frei nach dem Motto: Weißt Du schon was Taschengeld ist? Wir haben uns gefragt, ob du ein eigenes Budgetgeld möchtest? Was denkst Du dazu? Was meinst Du mit wie viel Geld pro Woche Du starten willst? Mama hat gedacht an, …. und Papa hat gedacht an,…

Lass diese Gedanken auf Dich wirken und dann überlege Dir, wie Du Dich in dem Alter gefühlt hättest, wenn Deine Eltern so offen mit Dir gesprochen hätten?

Mehr über Taschengeld und familiäre Finanzbildung findest Du in unserem Kinderfinanzkurs

Der Kinderfinanzkurs, mit dem wir Dich bei der Umsetzung unterstützen, ist wieder geöffnet.

Damit das mit dem Sparen, Anlegen und Finanzbilden für Dein Kind ganz easy klappt. Ja, richtig gelesen: Es geht neben der Geldanlage auch um Finanzbildung. Denn natürlich ist es wichtig, zu lernen wie Du ein passendes Depot eröffnest, das passende Produkt raussuchst und dann einen Sparplan für Dein Kind einrichtest. Doch fast noch wichtiger ist es, Deinem Kind das richtige Geldwissen mitzugeben und ihm / ihr den Spaß am Sparen und Geld anlegen weiterzugeben.

Du kannst den Kurs jederzeit starten und in deinem Tempo bearbeiten. Oder einfach erst einmal in unser Vorab-Kapitel reinschauen.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!